资料信息全部由该注册用户自行编写,所有内容的准确性、可靠性或完整性金投网不做任何保证。金投网未授权任何平台与用户私加联系方式,请勿轻信且不要将您的个人账户信息与资料透漏给他人,任何用户私加联系方式由此带来的账户与资金损失都由用户自行承担。

星期六28

加拿大截至10月27日当周总钻井数量(口) 01:00美国

前值:198 公布值:196 预测值:

星期六28

美国9月达拉斯联储PCE指数(%)(1028当天不定时) 22:30美国

前值:2.6 公布值:待公布 预测值:

摘要-- 汇市焦点 -- 美元方面 美元方面,周四,美元指数升至四个多月高点,主要是因美国7年期国债拍卖结果不佳,得标利率1.3%高于预发行交易利率1.275%,推动10年期美债收益率从1.6%下方最高反弹至1.64%。不过需要注意的是,目前10年期美债仍在超卖以后的修复过程中。因此,短线预计美元指数仍有上升动能,但空间或许相对有限。 日元方面 周四,美元兑日

-- 汇市焦点 --

美元方面

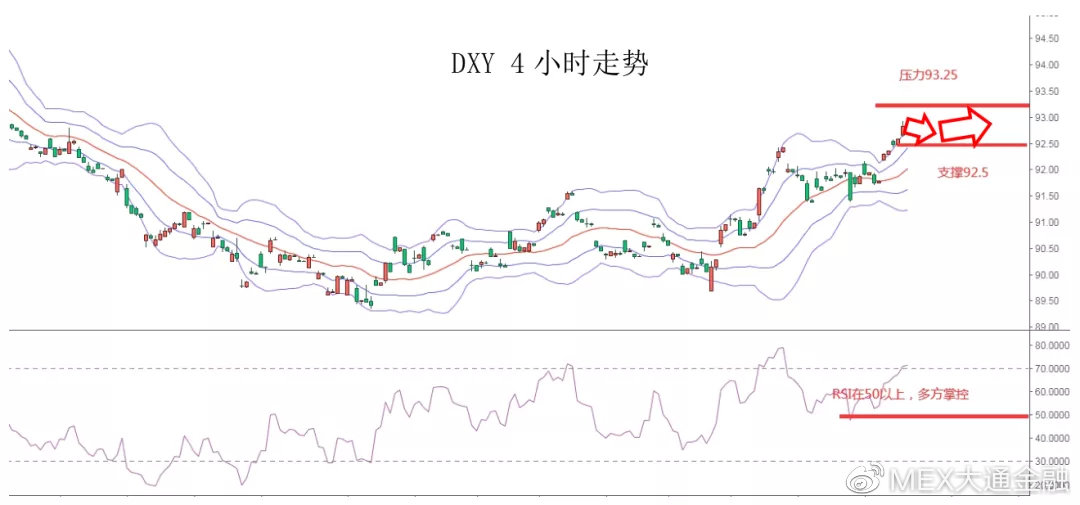

美元方面,周四,美元指数升至四个多月高点,主要是因美国7年期国债拍卖结果不佳,得标利率1.3%高于预发行交易利率1.275%,推动10年期美债收益率从1.6%下方最高反弹至1.64%。不过需要注意的是,目前10年期美债仍在超卖以后的修复过程中。因此,短线预计美元指数仍有上升动能,但空间或许相对有限。

日元方面

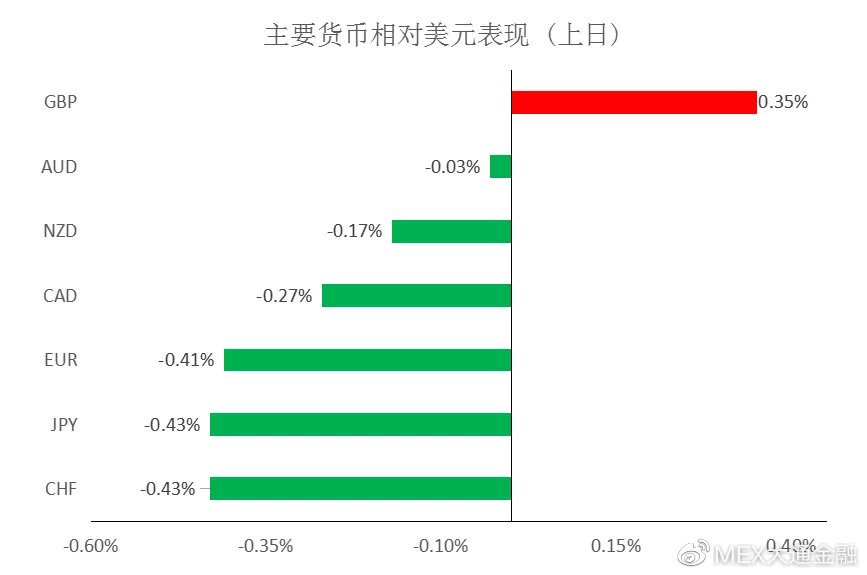

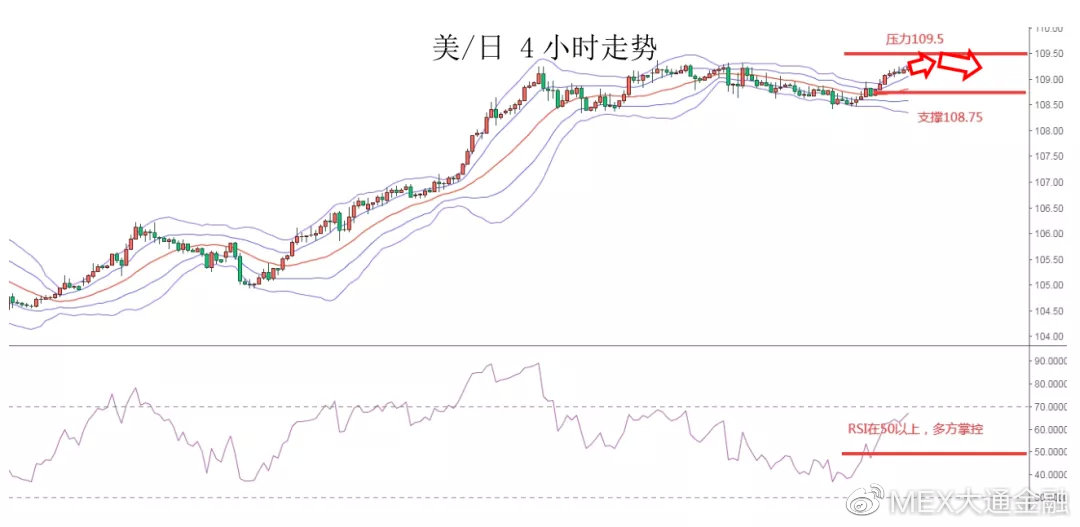

周四,美元兑日元上涨0.35%,主要是因美债收益率的走强。以及在杠杆买盘提振下,日本进口商的美元需求推高了美元兑日元。因此,短线预计美元兑日仍有上升动能,但空间或许相对有限。

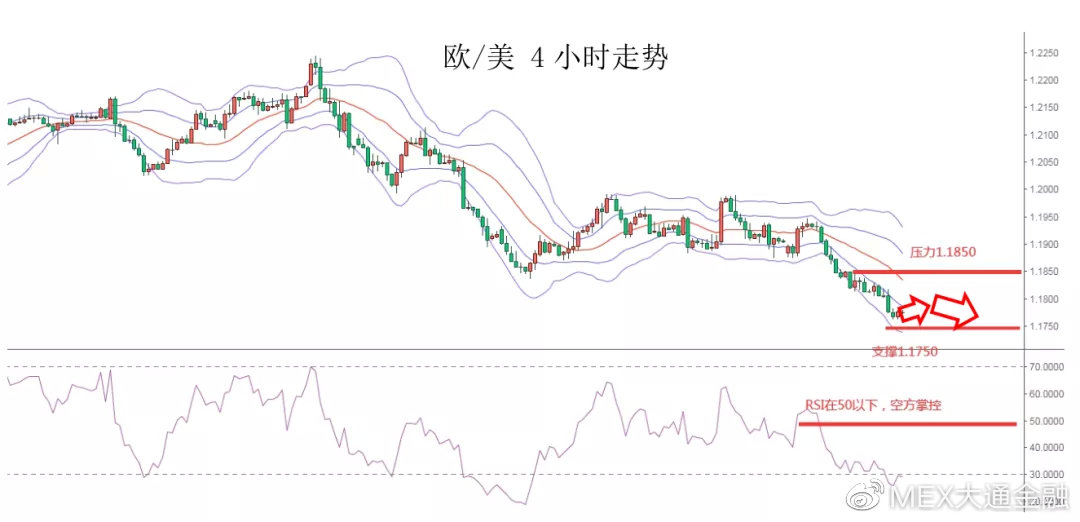

欧系方面

欧系货币方面,周四,欧元兑美元跌0.41%,主要是因美元的走强,以及在阿斯利康疫苗的信任危机仍未解除的背景下,欧盟疫苗普及进度仍然迟缓,而眼下欧盟疫情再度抬头,且封锁措施还将延续的状况,也令欧元汇价面临着更多下行压力。因此,短线预计欧元仍然承压,但需要注意欧元超卖迹象明显。

英国方面,周四,英镑兑美元上涨0.35%,一方面是因英镑技术上已经超卖;另一方面在疫苗接种的支持之下,英国正在逐渐重新开放,经济的逐渐恢复也提振了英镑。因此,短线预计英镑或有一定技术性反弹需求,但空间仍有待验证。

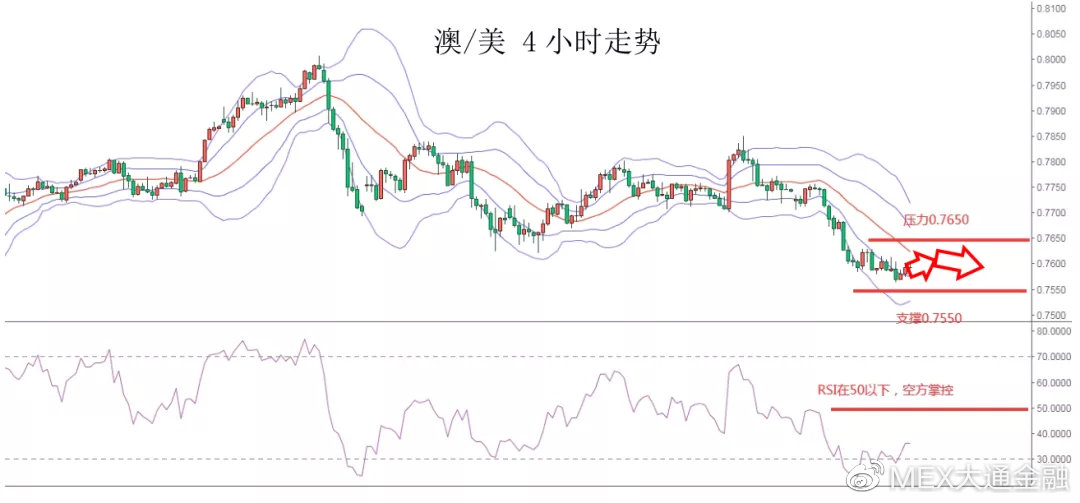

商品货币方面

商品货币方面,周四,商品货币小幅回落。主要是因新西兰政府宣布了一系列为房地产市场降温的措施余震,以及在新冠病毒感染人数仍在激增的背景之下风险偏好仍然不高。不过就目前来看,投资者继续看好全球经济复苏前景。因此,预计下跌基本到位,投资者需留意超卖以后的技术性反弹。

-- 商品市场 --

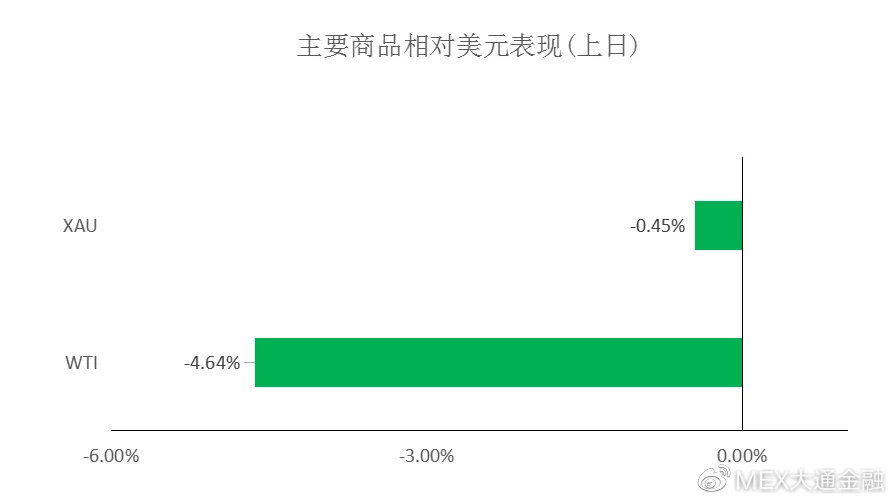

黄金方面

黄金方面,周四,金价4天来第三次下跌,主要是因美债发行结果重燃对收益率前景的担忧,削弱了无收益黄金的吸引力。另外,黄金ETF投资者持续撤离也打击金价。总体来看,短线预计金价仍然承压。

油价方面

油价方面,周四,美油一度跌逾6%,主要是因美元的走强,以及欧洲收紧防疫封锁冲淡了原油船货被堵在苏伊士运河外的潜在影响。因此,短线预计油价仍然承压。

-- 股指前瞻 --

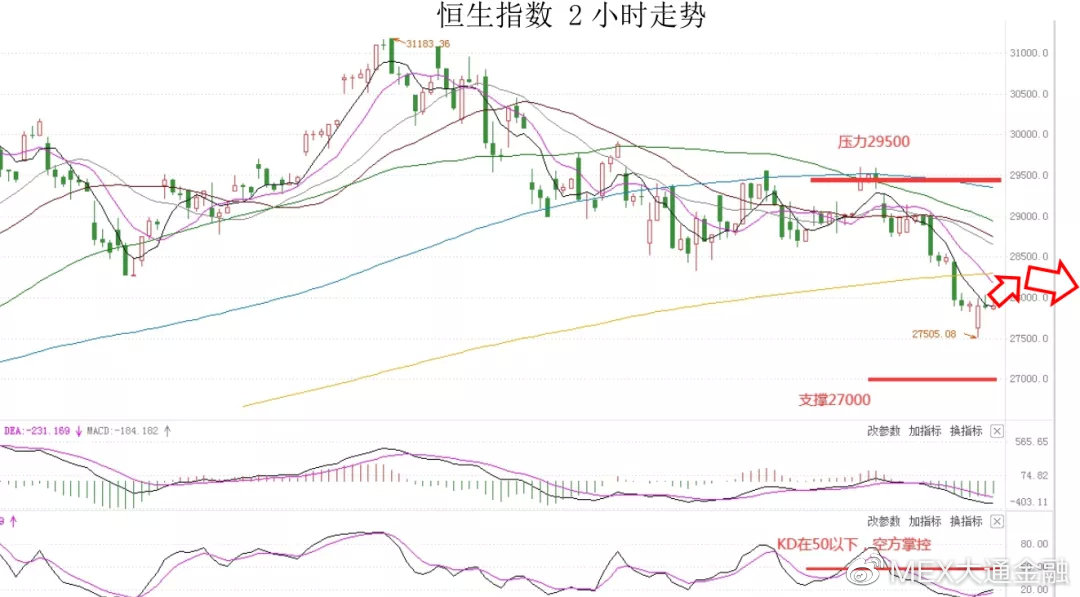

港股方面,周四,港股连跌四日后,跌幅收窄,一度转涨,午后走势平稳,港股三大指数集体收跌。盘面上,大金融板块、有色金属板块、部分体育用品股走高,服装零售商、回港中概股、餐饮股普跌。考虑到美股三大指数中段齐转升,尾盘走高,短线预计港股的压力也有一定程度的减轻。

-- 摘要 --

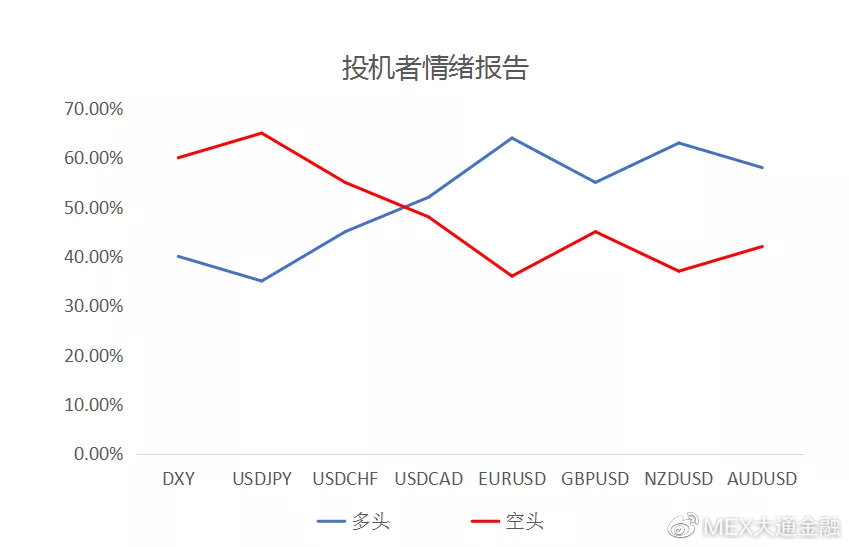

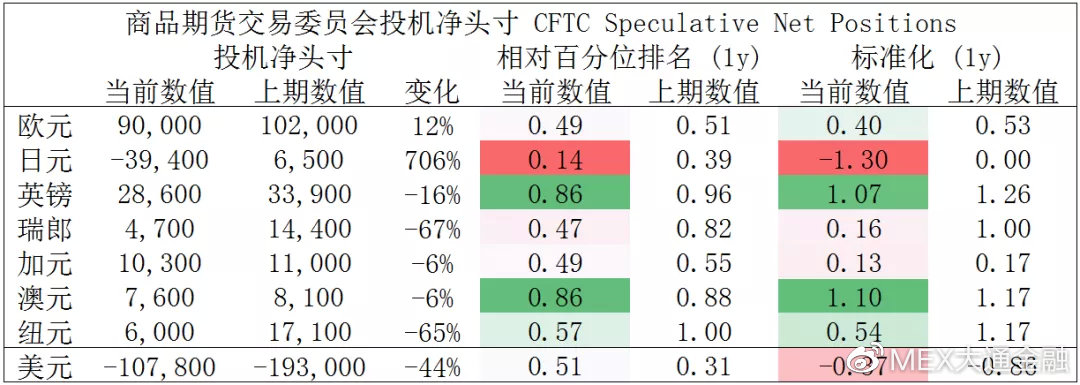

CFTC资金流数据显示,日元空头处于极值,因此,预计短期随着资金流入并支持其回涨,另外,澳元、英镑多头也处于极值。

欧/美、镑/美、纽/美、澳/美空头可兑现大部分利润。

-- 财经日历 --

-- 汇市焦点 --

美元方面

美元方面,周四,美元指数升至四个多月高点,主要是因美国7年期国债拍卖结果不佳,得标利率1.3%高于预发行交易利率1.275%,推动10年期美债收益率从1.6%下方最高反弹至1.64%。不过需要注意的是,目前10年期美债仍在超卖以后的修复过程中。因此,短线预计美元指数仍有上升动能,但空间或许相对有限。

日元方面

周四,美元兑日元上涨0.35%,主要是因美债收益率的走强。以及在杠杆买盘提振下,日本进口商的美元需求推高了美元兑日元。因此,短线预计美元兑日仍有上升动能,但空间或许相对有限。

欧系方面

欧系货币方面,周四,欧元兑美元跌0.41%,主要是因美元的走强,以及在阿斯利康疫苗的信任危机仍未解除的背景下,欧盟疫苗普及进度仍然迟缓,而眼下欧盟疫情再度抬头,且封锁措施还将延续的状况,也令欧元汇价面临着更多下行压力。因此,短线预计欧元仍然承压,但需要注意欧元超卖迹象明显。

英国方面,周四,英镑兑美元上涨0.35%,一方面是因英镑技术上已经超卖;另一方面在疫苗接种的支持之下,英国正在逐渐重新开放,经济的逐渐恢复也提振了英镑。因此,短线预计英镑或有一定技术性反弹需求,但空间仍有待验证。

商品货币方面

商品货币方面,周四,商品货币小幅回落。主要是因新西兰政府宣布了一系列为房地产市场降温的措施余震,以及在新冠病毒感染人数仍在激增的背景之下风险偏好仍然不高。不过就目前来看,投资者继续看好全球经济复苏前景。因此,预计下跌基本到位,投资者需留意超卖以后的技术性反弹。

-- 商品市场 --

黄金方面

黄金方面,周四,金价4天来第三次下跌,主要是因美债发行结果重燃对收益率前景的担忧,削弱了无收益黄金的吸引力。另外,黄金ETF投资者持续撤离也打击金价。总体来看,短线预计金价仍然承压。

油价方面

油价方面,周四,美油一度跌逾6%,主要是因美元的走强,以及欧洲收紧防疫封锁冲淡了原油船货被堵在苏伊士运河外的潜在影响。因此,短线预计油价仍然承压。

-- 股指前瞻 --

港股方面,周四,港股连跌四日后,跌幅收窄,一度转涨,午后走势平稳,港股三大指数集体收跌。盘面上,大金融板块、有色金属板块、部分体育用品股走高,服装零售商、回港中概股、餐饮股普跌。考虑到美股三大指数中段齐转升,尾盘走高,短线预计港股的压力也有一定程度的减轻。

-- 摘要 --

CFTC资金流数据显示,日元空头处于极值,因此,预计短期随着资金流入并支持其回涨,另外,澳元、英镑多头也处于极值。

欧/美、镑/美、纽/美、澳/美空头可兑现大部分利润。

-- 财经日历 --

免责申明 用户在金投网发表的所有资料、言论等仅代表个人观点,所有内容的准确性、可靠性或完整性金投网不做任何保证。未经证实的信息仅供参考,不做任何投资和交易根据,据此操作风险自担。金投网未授权任何第三方机构或个人与用户私加联系方式,请切勿轻信且不要将您的个人账户信息与资料透漏给他人,任何用户私加联系方式由此带来的账户与资金损失都由用户自行承担。

相关阅读

下载金投网

升级VIP提示

某某栏目为VIP专享栏目开通VIP后可编辑

开通VIP

开通VIP