资料信息全部由该注册用户自行编写,所有内容的准确性、可靠性或完整性金投网不做任何保证。金投网未授权任何平台与用户私加联系方式,请勿轻信且不要将您的个人账户信息与资料透漏给他人,任何用户私加联系方式由此带来的账户与资金损失都由用户自行承担。

星期六28

加拿大截至10月27日当周总钻井数量(口) 01:00美国

前值:198 公布值:196 预测值:

星期六28

美国9月达拉斯联储PCE指数(%)(1028当天不定时) 22:30美国

前值:2.6 公布值:待公布 预测值:

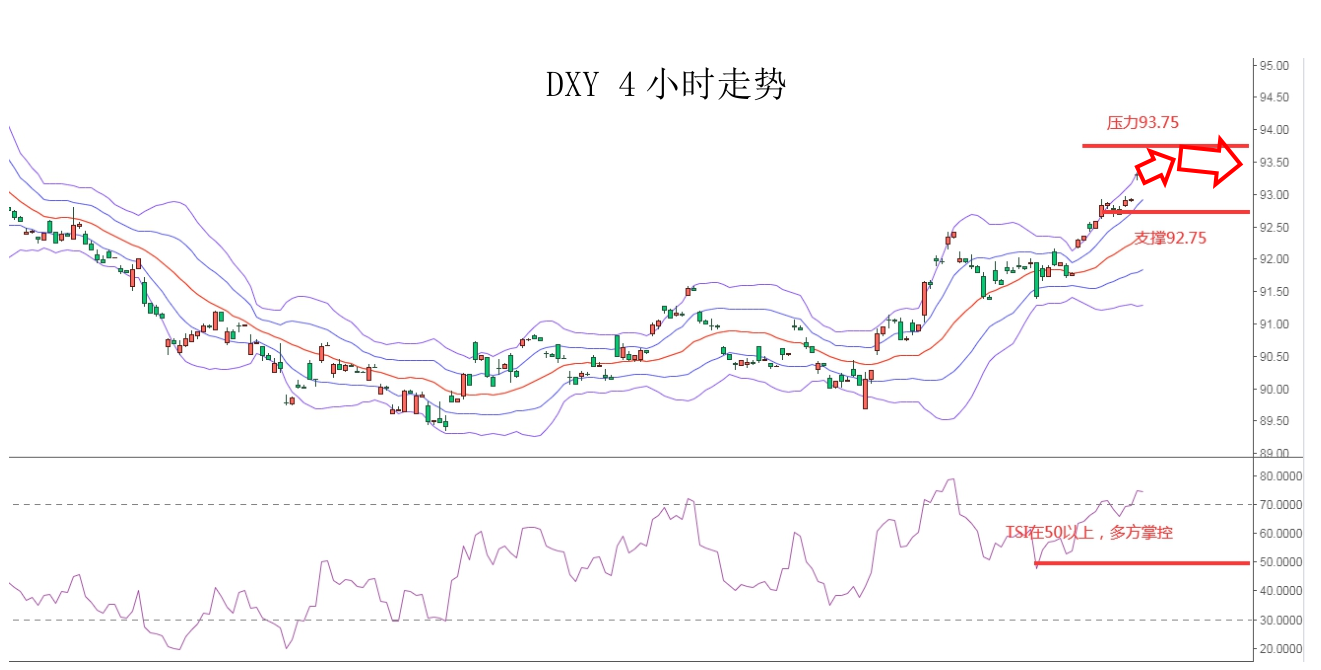

摘要-- 汇市焦点 -- 美元方面 周二,美元指数大幅上升,创近五个月新高,主要是因疫苗接种加速以及美国大规模刺激引发通胀预期,推动美国公债收益率上涨。今晚20:15,美国将公布3月小非农ADP就业人数,目前市场预将增加55万人,远高于前值的11.7万人。此外,明日凌晨4:20,美国总统拜登就经济愿景发表讲话,拜登或将公布2.25万亿美元的计划,该计划包括用于道路和桥梁等基础建设的650

-- 汇市焦点 --

美元方面

周二,美元指数大幅上升,创近五个月新高,主要是因疫苗接种加速以及美国大规模刺激引发通胀预期,推动美国公债收益率上涨。今晚20:15,美国将公布3月小非农ADP就业人数,目前市场预将增加55万人,远高于前值的11.7万人。此外,明日凌晨4:20,美国总统拜登就经济愿景发表讲话,拜登或将公布2.25万亿美元的计划,该计划包括用于道路和桥梁等基础建设的6500亿美元。整体来看,美元仍然偏强,但与此同时,也需注意ADP预期兑现以后的短线卖压。

日元方面

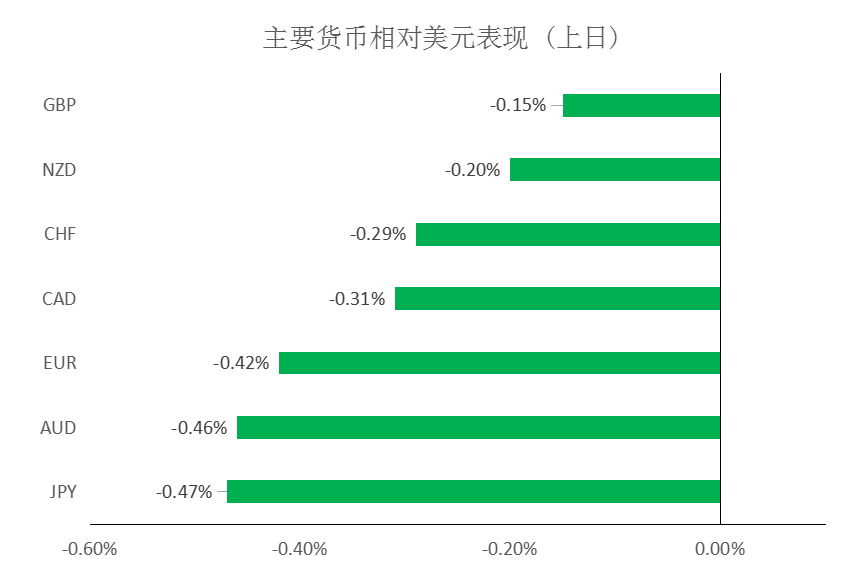

周二,美元兑日元大幅0.47%,创一年新高,一方面是因美元指数的相对强势;另一方面日元也受到美国通胀预期高于日本,以及美国长期公债收益率上升的影响。整体来看,短线预计美元兑日元仍然偏强,但上升空间或许已经有限。

欧系方面

周二,欧元兑美元大幅回落,创近五个月新低。一方面是因美元的走强施压欧元;另一方面法国与德国加强防疫封锁也令欧洲经济短期前景变得黯淡,美国与德国债券收益率之差扩大,也增添欧元压力。今天下午,德国将公布3月季调后失业人数以及欧元区3月CPI,目前市场预期较好。因此,预计欧元整体仍然承压,但下行空间或许已经不大。

英国方面,周二,英镑兑美元下跌0.15%,主要是因美元上涨的拖累。不过目前英国是全球疫苗接种速度最快的国家之一,并且已经逐渐重新开放,经济的逐渐恢复也现在了英镑的跌幅。因此,短线预计英镑仍然承压,但下行空间或许不大。

商品货币方面

商品货币方面,周二,商品货币大幅回落,主要是因美债收益率和美元的走强。此外,美股的回落也使得风险情绪趋紧。但考虑到全球疫苗的利好,以及当前全球经济趋于回暖,大宗商品价格走强的大环境下,预计澳元领衔的商品货币短线的回调只是暂时性的。总体来看,预计短线澳元、纽元仍然承压,但下行空间或许不大。

-- 商品市场 --

黄金方面

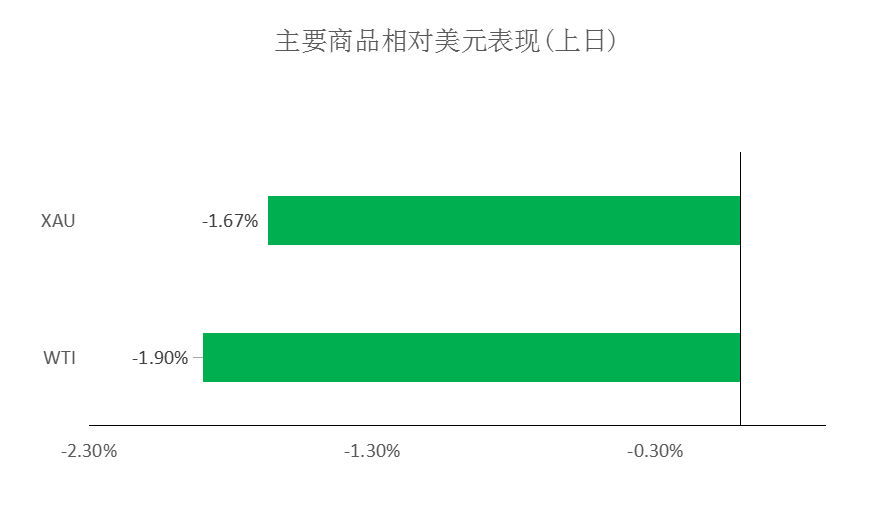

黄金方面,周二,金价大跌,创逾半个月新低,主要是因随着美国疫苗接种速度加快,对于该国经济迅速复苏的预期增强,提振美元及美国公债收益率持坚,这给金价带来压力。因此,短线预计金价仍然承压。

油价方面

油价方面,周二,美油大跌,虽然此前沙特方面暗示会继续延续减产政策的消息一度令油价反弹,但苏伊士运河恢复通行化解了运输瓶颈,再加上全球需求前景仍受疫情风险阻遏,也拖累了油价。今晚22:30,将公布EIA原油库存,今日凌晨公布的API原油库存数据显示,上周原油库存增加391万桶,超出市场预期,预计EIA也可能增加,从而施压油价。

-- 股指前瞻 --

港股方面,周二,恒指高开高走,收涨0.84%,报28577.5点,盘面上光伏、锂电板块再度崛起,医疗、地产、军工等板块表现强势。美股方面,受美债收益率飙升打压,美股三大股指集体下跌,短线预计港股也将受到一定影响。

-- 摘要 --

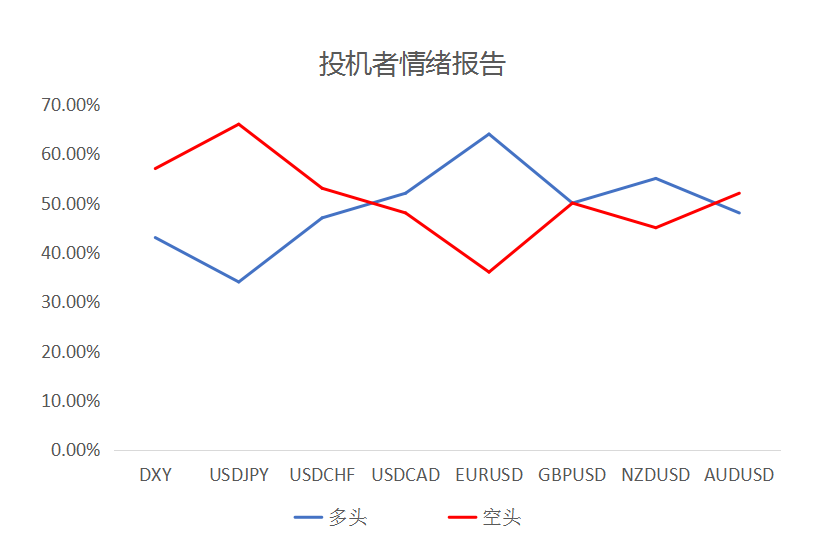

CFTC资金流数据显示,日元空头处于极值,因此,预计短期随着资金流入并支持其回涨,另外,澳元、英镑多头也处于极值。

欧/美、镑/美、纽/美、澳/美空头可兑现大部分利润。

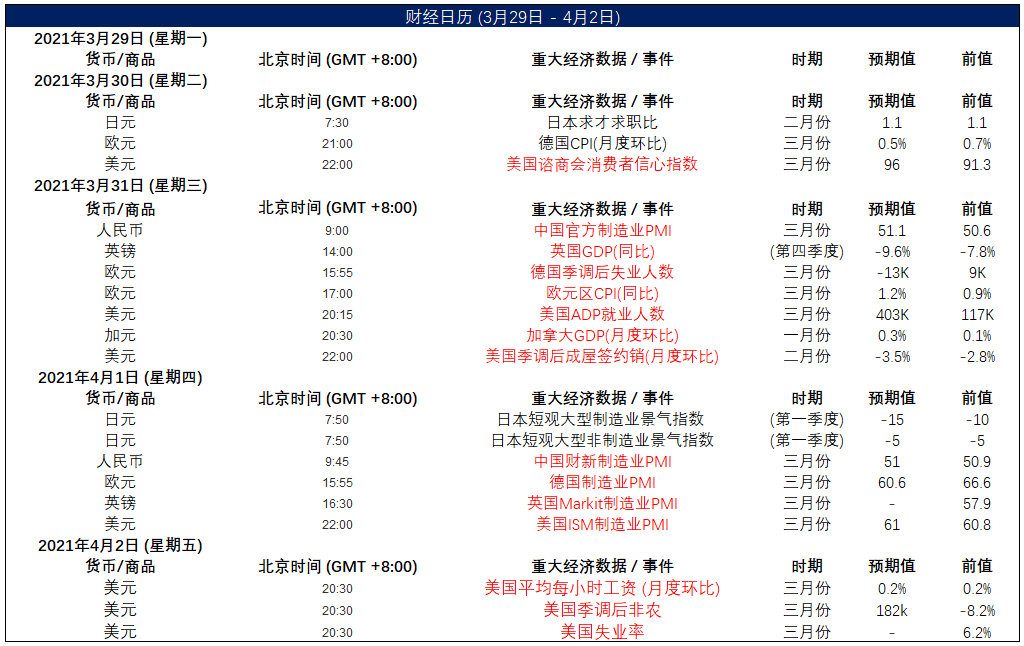

-- 财经日历 --

免责申明 用户在金投网发表的所有资料、言论等仅代表个人观点,所有内容的准确性、可靠性或完整性金投网不做任何保证。未经证实的信息仅供参考,不做任何投资和交易根据,据此操作风险自担。金投网未授权任何第三方机构或个人与用户私加联系方式,请切勿轻信且不要将您的个人账户信息与资料透漏给他人,任何用户私加联系方式由此带来的账户与资金损失都由用户自行承担。

相关阅读

下载金投网

升级VIP提示

某某栏目为VIP专享栏目开通VIP后可编辑

开通VIP

开通VIP