资料信息全部由该注册用户自行编写,所有内容的准确性、可靠性或完整性金投网不做任何保证。金投网未授权任何平台与用户私加联系方式,请勿轻信且不要将您的个人账户信息与资料透漏给他人,任何用户私加联系方式由此带来的账户与资金损失都由用户自行承担。

星期六28

加拿大截至10月27日当周总钻井数量(口) 01:00美国

前值:198 公布值:196 预测值:

星期六28

美国9月达拉斯联储PCE指数(%)(1028当天不定时) 22:30美国

前值:2.6 公布值:待公布 预测值:

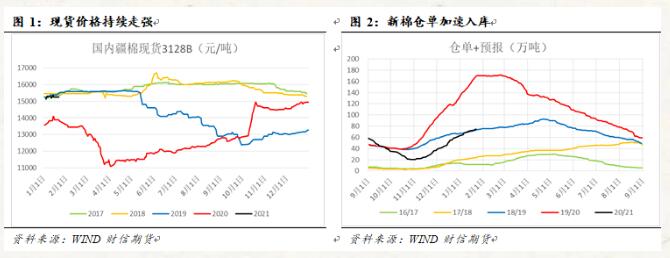

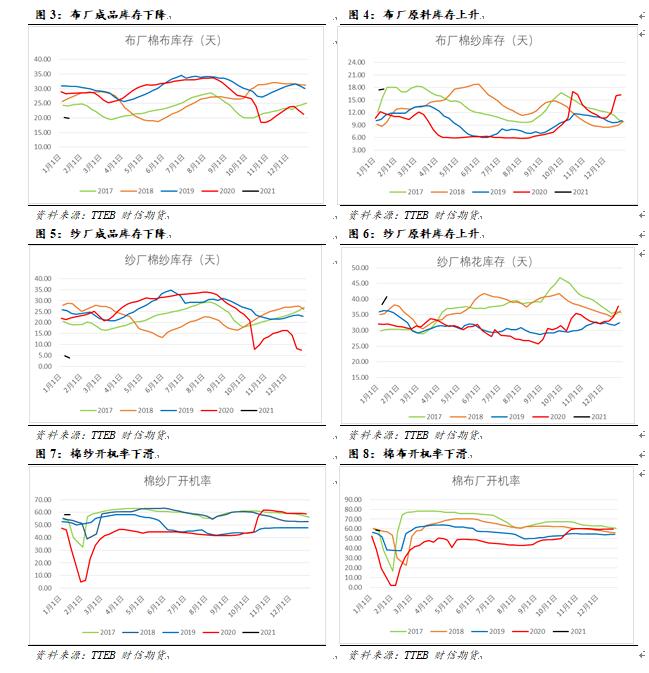

摘要期货交易期点通棉花产业链购销下滑 郑棉年前减持多单 05多单年前减仓。价格方面:05新棉基差处于中性位置,现货偏稳为主。驱动方面:物流环节放假购销转弱,工厂开工积极性持续下滑,但由于疫情因素导致就地过年等限制,开工同比往年将维持偏高位置,成品库存或开始累积。欧美疫情整体趋于稳定,变异病毒对疫苗有效性影响无法被证伪,美国经济消费活动因疫情管控暂时受冲击;印度棉基差偏弱,美棉性价比修复需继续

免责申明 用户在金投网发表的所有资料、言论等仅代表个人观点,所有内容的准确性、可靠性或完整性金投网不做任何保证。未经证实的信息仅供参考,不做任何投资和交易根据,据此操作风险自担。金投网未授权任何第三方机构或个人与用户私加联系方式,请切勿轻信且不要将您的个人账户信息与资料透漏给他人,任何用户私加联系方式由此带来的账户与资金损失都由用户自行承担。

相关阅读

下载金投网

升级VIP提示

某某栏目为VIP专享栏目开通VIP后可编辑

开通VIP

开通VIP