资料信息全部由该注册用户自行编写,所有内容的准确性、可靠性或完整性金投网不做任何保证。金投网未授权任何平台与用户私加联系方式,请勿轻信且不要将您的个人账户信息与资料透漏给他人,任何用户私加联系方式由此带来的账户与资金损失都由用户自行承担。

星期六28

加拿大截至10月27日当周总钻井数量(口) 01:00美国

前值:198 公布值:196 预测值:

星期六28

美国9月达拉斯联储PCE指数(%)(1028当天不定时) 22:30美国

前值:2.6 公布值:待公布 预测值:

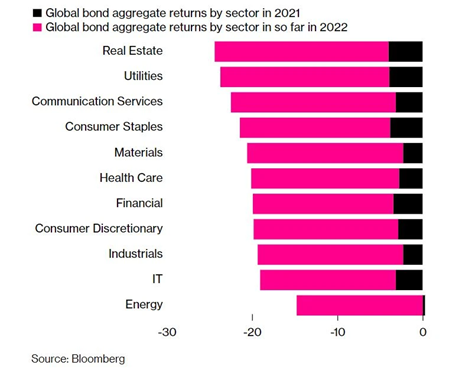

摘要周二亚洲时段美国10年期国债收益率11年来首次突破3.5%,一举突破6月中以来高点,同时2年期国债收益率逼近4%水位,反应年内美联储利率水位,持续高涨的收益率,势必带动其他公司债等利率水平;换另一个视角来看,债券价格为收益率反向,债券价格持续走软,由Bloomberg资料来看11大板块公司债来看,今年以来跌幅都来到-20%报酬,今年可用股、债双杀来看。 (图为:美国公司债今年平均-20%

周二亚洲时段美国10年期国债收益率11年来首次突破3.5%,一举突破6月中以来高点,同时2年期国债收益率逼近4%水位,反应年内美联储利率水位,持续高涨的收益率,势必带动其他公司债等利率水平;换另一个视角来看,债券价格为收益率反向,债券价格持续走软,由Bloomberg资料来看11大板块公司债来看,今年以来跌幅都来到-20%报酬,今年可用股、债双杀来看。

(图为:美国公司债今年平均-20%报酬;数据来源:Bloomberg)

加上升息紧缩压力不局限于美国,而是全球通病,当全球央行不断上调利率,带动国债收益率齐步上涨,市场无不债券免于下跌风险,不断下跌的债市,恐为市场带来一连传负面效应。当债券价格走弱,机构投资者势必需要补足保证金或抵押品,或是有去化杠杆压力,加上个人投资者在债券投资报酬亏损连连下,赎回资金再度压低价格,又出现净值维持压力,甚至在挤兑下流动性等一连串问题,当然缩杠杆下,卖出其他金融商品也成为选项之一,风暴由债市吹至股市及其他金融市场。目前有债券波动率指数(MOVE)在133.79,远高于年初90水位,新冠疫情当时最高位置约略163,可说是暗潮汹涌。

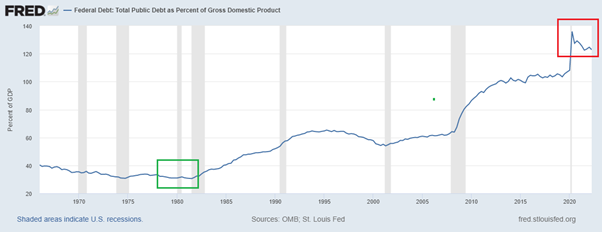

相较于1970年代大通胀时代,今日通胀问题更为复杂,关键就在债务存量,1970 年代当时美国的公共债务占GDP 比例约在30%,今日来到125%,在不断上调利率下恐带来庞大利息负担。以目前25兆债务规模计算,保守3.5%,每年利息就高达0.875兆,对比2021会计年度美国税收4兆美元来说可是非常可怕,更何况是4%利率水位,当然这也是美联储担忧所在,因此快速一次性打击通胀就成为政策核心,而非让通胀与高利率水平长期高位。

(图为:美国公共债务/GDP相较1980不可同言而喻;数据来源:FRED)

债市为股市领先指标,不断恶化债市如同平静水面下的暗潮汹涌,金融市场牵一发动全身,股市要毫发无伤还能走升,概率不大!

技术面部分

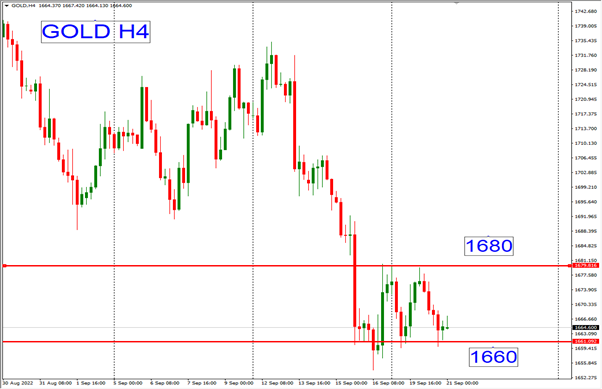

前一个交易日,黄金持续于1660-1680区间震荡等待9月利率决议,市场不敢躁进,投资人操作上以区间低买高卖为主,进场后守好风险。

(图为:黄金4小时线图)

【以上内容仅供参考,不代表宝汇投资立场,坚定自己的思路,做好相应风险控制】

免责申明 用户在金投网发表的所有资料、言论等仅代表个人观点,所有内容的准确性、可靠性或完整性金投网不做任何保证。未经证实的信息仅供参考,不做任何投资和交易根据,据此操作风险自担。金投网未授权任何第三方机构或个人与用户私加联系方式,请切勿轻信且不要将您的个人账户信息与资料透漏给他人,任何用户私加联系方式由此带来的账户与资金损失都由用户自行承担。

相关阅读

下载金投网

升级VIP提示

某某栏目为VIP专享栏目开通VIP后可编辑

开通VIP

开通VIP