资料信息全部由该注册用户自行编写,所有内容的准确性、可靠性或完整性金投网不做任何保证。金投网未授权任何平台与用户私加联系方式,请勿轻信且不要将您的个人账户信息与资料透漏给他人,任何用户私加联系方式由此带来的账户与资金损失都由用户自行承担。

星期六28

加拿大截至10月27日当周总钻井数量(口) 01:00美国

前值:198 公布值:196 预测值:

星期六28

美国9月达拉斯联储PCE指数(%)(1028当天不定时) 22:30美国

前值:2.6 公布值:待公布 预测值:

摘要前言 上周五我们基于三个观点观察美元指数短线动向: 1.前日美国十年期公债投标倍数表现较亮眼,原因出自于Q3国债供给量减少。 2.美国国会进入休会期,相关立法需九月中旬之后才会有机会进行协商。 3.综合以上两点,美元难以在Q3上破93.45颈线位置,估计美指盘跌概率较高。 短线殖利率下行我们认为会走到九月中旬,这项指标也告诉我们黄金仍有向上反弹的动能,短线不应该过度

前言

上周五我们基于三个观点观察美元指数短线动向:

1.前日美国十年期公债投标倍数表现较亮眼,原因出自于Q3国债供给量减少。

2.美国国会进入休会期,相关立法需九月中旬之后才会有机会进行协商。

3.综合以上两点,美元难以在Q3上破93.45颈线位置,估计美指盘跌概率较高。

短线殖利率下行我们认为会走到九月中旬,这项指标也告诉我们黄金仍有向上反弹的动能,短线不应该过度看空,而且时间会延续至美国国会休会期结束。

不得过度看空,亦不行过度乐观

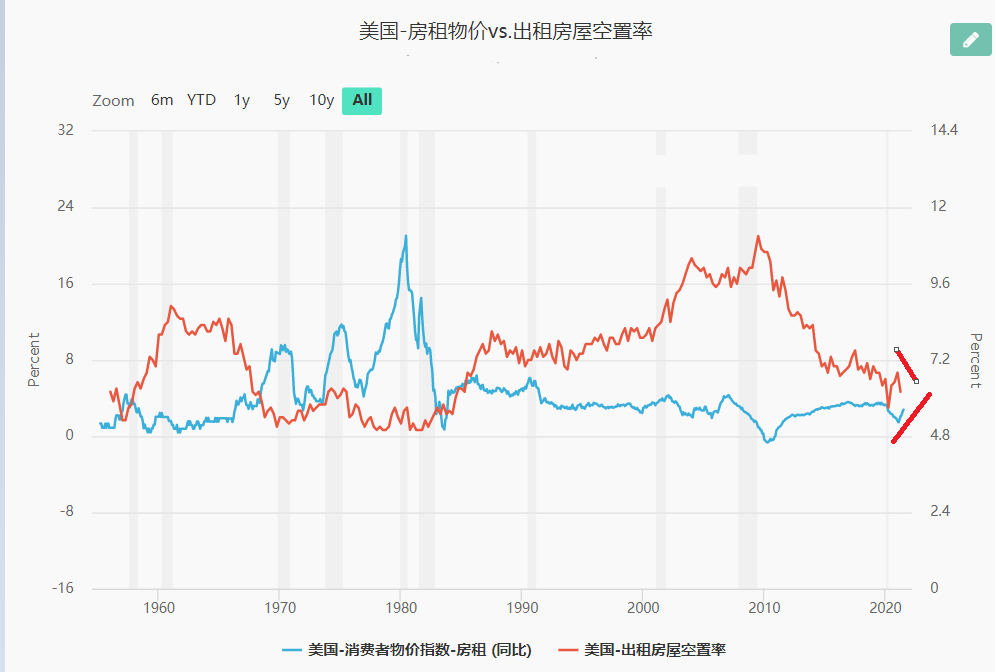

读者首要清楚,上述三点仅为贵金属族群与非美货币不跌的利基点,但不代表黄金、白银将走回升行情。虽然上周发布的CPI、PPI数据仍维持高档,从CPI细项我们发现了一项有趣的数据。房租已经连续4个月进行上行走势,基本上已能确立趋势成形,而该项指标占CPI权重又较高,虽然我们不认为房租的年增率会进行大幅度的攀升,但当趋势成形后,该项指标为维持接下CPI维持高档不坠之重要因素。

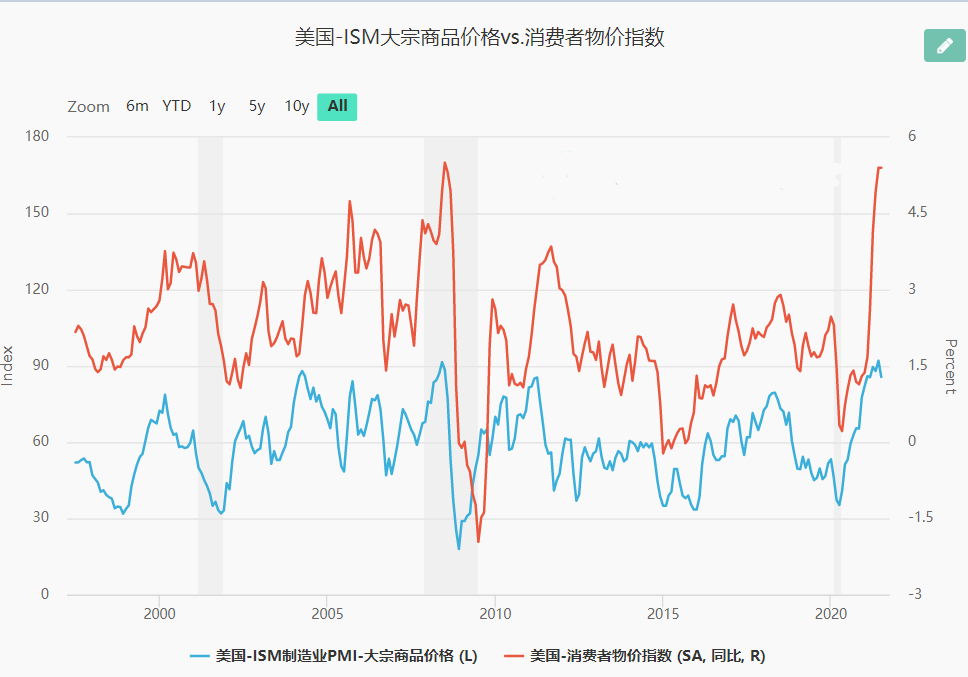

另一方面从PPI与CPI的走势图对照,我们看到大宗商品已经进行较明显的弯头向下趋势,从原材料的通货膨胀因子难以成为推升CPI的主要因子,在生产端中游厂商也会渐渐的感受到利差压力趋缓,上游端厂商利差将缩小。

综合通货膨胀端的表现,我们认为后续走势顶多持平或是趋缓。当一项因子不变的假设前提确立。我门就可以进行拆解接下来主要的因子仅剩下美国十年期公债殖利率。而对于美债殖利率最为敏感的商品为成长股(科技股)与黄金。两者商品搭配一起看,我们即可找到未来一季与半年后的资本市场行情。

回补库存群环噪音影响投资人交易情绪

我们从制造业上游端(中国)与成熟市场(美国)进行库存循环比较,黄色线为美国新订单-库存,可观察到主动回补库存循环趋势仍未有结构性改变。反观红色线(中国新订单-库存),因终端消费不足而迫使进入被动去库存循环。由此可知在新兴市场与成熟市场资本市场动向逐渐呈现分歧。因此我们认为新兴市场股市修正是前几个月就可以预期的事情。但倘若就连美国的回补库存循环周期结束之际,全球资本市场将进行15-20%的修正(新兴市场是再度修正)。

现阶段最安全的板块仍在服务端的消费板块。尤其是去年涨价效应受到冲击的公司,将在接下来扩大利差表现。我们认为机会成本较低的商品为道琼斯工业指数。

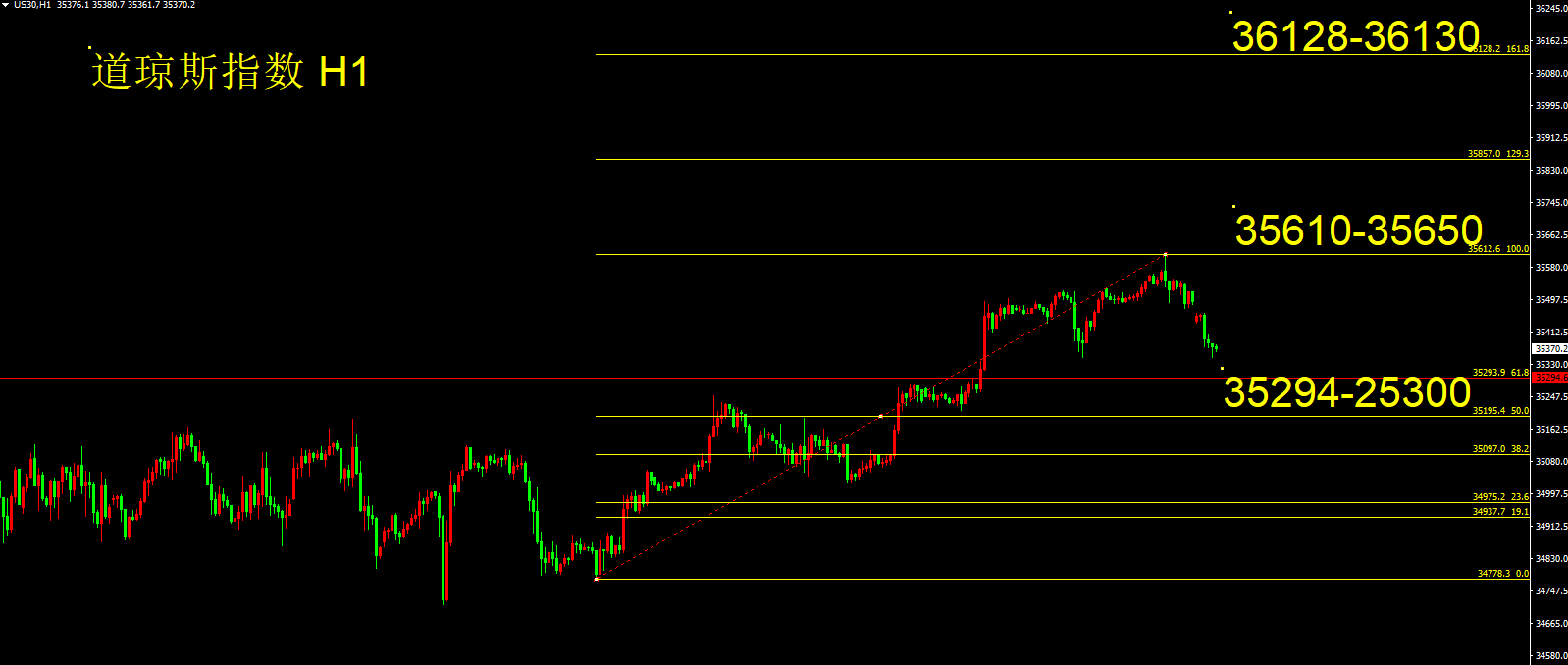

道琼斯指数技术面分析

观察道琼斯指数小时线走势仍为上行趋势未改变,建议投资人关注35294-25300一带支撑位,确立反转吞没形态则伺机介入多单,止损200点,上方目标价位关注35610-35650前高一带,上破该位则有望向上挑战36128-36130

支撑:35294-25300

压力:35610-35650

【以上内容仅供参考,不代表宝汇投资立场,坚定自己的思路,做好相应风险控制】

免责申明 用户在金投网发表的所有资料、言论等仅代表个人观点,所有内容的准确性、可靠性或完整性金投网不做任何保证。未经证实的信息仅供参考,不做任何投资和交易根据,据此操作风险自担。金投网未授权任何第三方机构或个人与用户私加联系方式,请切勿轻信且不要将您的个人账户信息与资料透漏给他人,任何用户私加联系方式由此带来的账户与资金损失都由用户自行承担。

相关阅读

下载金投网

升级VIP提示

某某栏目为VIP专享栏目开通VIP后可编辑

开通VIP

开通VIP