资料信息全部由该注册用户自行编写,所有内容的准确性、可靠性或完整性金投网不做任何保证。金投网未授权任何平台与用户私加联系方式,请勿轻信且不要将您的个人账户信息与资料透漏给他人,任何用户私加联系方式由此带来的账户与资金损失都由用户自行承担。

星期六28

加拿大截至10月27日当周总钻井数量(口) 01:00美国

前值:198 公布值:196 预测值:

星期六28

美国9月达拉斯联储PCE指数(%)(1028当天不定时) 22:30美国

前值:2.6 公布值:待公布 预测值:

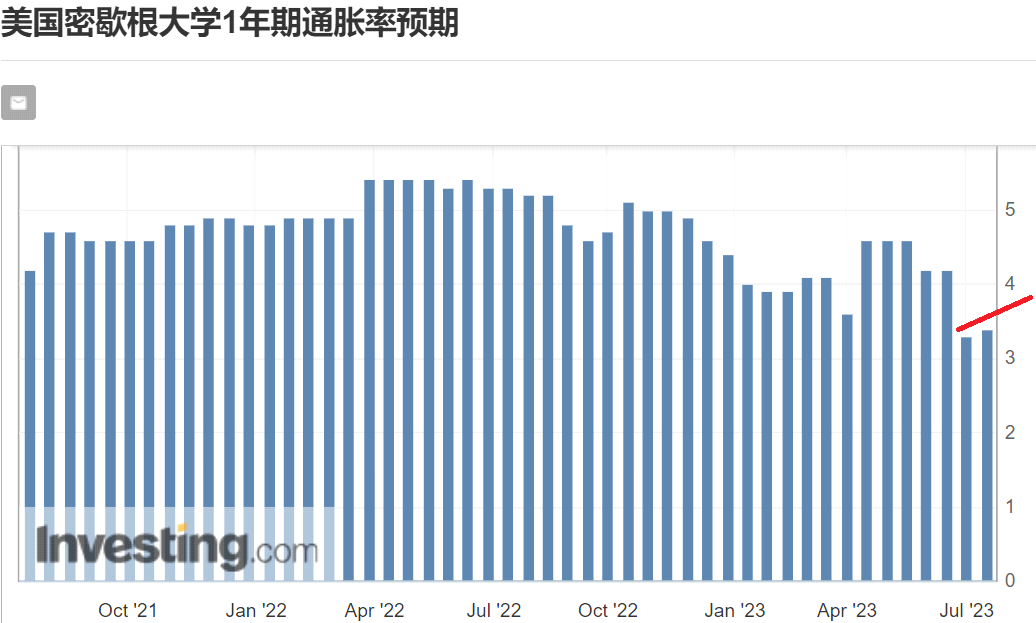

摘要上周一连发布多个通胀数据,包含周三的CPI消费者物价通胀指数和周四PPI生产者物价通胀指数使得美国国债收益率大幅走低,10年期公债收益率最高4.1%下降至最低点3.755%、2年期公债收益率则是从上周最高4.95%下降至最低点4.61%附近、不旦带领美元指数从102元跌破100大关且也跌至15个月低点99.2,全周下跌2.3%;然而上周在密大1年期通胀率预期公布后,似乎在债券和美元汇率市场出现了翻

上周一连发布多个通胀数据,包含周三的CPI消费者物价通胀指数和周四PPI生产者物价通胀指数使得美国国债收益率大幅走低,10年期公债收益率最高4.1%下降至最低点3.755%、2年期公债收益率则是从上周最高4.95%下降至最低点4.61%附近、不旦带领美元指数从102元跌破100大关且也跌至15个月低点99.2,全周下跌2.3%;然而上周在密大1年期通胀率预期公布后,似乎在债券和美元汇率市场出现了翻转,这究竟是个反弹还是一个趋势呢?

(图1/ 密大1年期通胀率预期历史走势/ 资料来源: Investing.com )

首先,读者可以利用图1观察到密大1年期通胀率预期在6月见到低点3.3%后,本次有开始触底开始反弹味道,当然如果透过一次的数据作判断那确实也太粗糙了。

笔者先前提及本次无论CPI消费者物价通胀指数或PPI生产者物价通胀指数双双在遇到去年高基期和今年5月、6月商品原物料价格处在过去二年低水位情况下,将有可能在2023下半年出现翻转,所谓「水能载舟,也能覆舟」,笔者认为下半年有可能再次见到基期逐渐下行、且以原油为首的商品原物料价格持续缓步上涨、消费者的通胀预期再度微幅上扬使得核心通胀有支撑,推升美国通胀率在下半年迎来第二次的高峰。

(图2/CPI生者产物价走势-同比/ 资料来源: FRED )

笔者利用大通胀时代的CPI生者产物价同比走势来回顾历史1970~1980时期。1968年底FED开始升息(图2红色线)来抑制当时的CPI通胀,在1971年CPI「似乎」开始下降时,FED将货币利率从9.5%下调至3%;而在见到CPI同比3%时(绿色筐),通胀却由于FED太快将利率下调,当然还有其他因素造成CPI再度上扬至高点12.5%,而FED此时才又将货币利率上调至13.5%,这样的戏码又在度发生在1975~1980年代,请参考图2中的1980年代红色线。

我们将时空背景拉回今天,高通胀情形有可能将以「年」来作计算,而非只有1个月或1个季度。此波全球通胀是由于过去疫情、供应链、能源价格、劳动市场酝酿而成;不过即使进入后疫情时代,我们还是有可能面临供应链和劳动市场供需不平衡,再者笔者上述今年下半年有可能再次见到基期逐渐下行、且商品原物料价格持续缓步上涨、消费者通胀预期再度上扬使得核心通胀有支撑等因素,FED货币利率将会是「又高又长又久。」

现货黄金技术分析 H1

以现货黄金技术分析 H1观察,1952-1954位置没有站上,有机会伺机入空。中长期不建议多头操作。建议注意黄金价格压力: 1961、1952-1954;支撑: 1943、1939;止损设定: 5元。

压力: 1961、1952-1954

支撑: 1943、1939

黄金止损设定: 5元

【以上内容仅供参考,不代表本平台立场,坚定自己的思路,做好相应风险控制】

免责申明 用户在金投网发表的所有资料、言论等仅代表个人观点,所有内容的准确性、可靠性或完整性金投网不做任何保证。未经证实的信息仅供参考,不做任何投资和交易根据,据此操作风险自担。金投网未授权任何第三方机构或个人与用户私加联系方式,请切勿轻信且不要将您的个人账户信息与资料透漏给他人,任何用户私加联系方式由此带来的账户与资金损失都由用户自行承担。

相关阅读

下载金投网

升级VIP提示

某某栏目为VIP专享栏目开通VIP后可编辑

开通VIP

开通VIP