资料信息全部由该注册用户自行编写,所有内容的准确性、可靠性或完整性金投网不做任何保证。金投网未授权任何平台与用户私加联系方式,请勿轻信且不要将您的个人账户信息与资料透漏给他人,任何用户私加联系方式由此带来的账户与资金损失都由用户自行承担。

星期六28

加拿大截至10月27日当周总钻井数量(口) 01:00美国

前值:198 公布值:196 预测值:

星期六28

美国9月达拉斯联储PCE指数(%)(1028当天不定时) 22:30美国

前值:2.6 公布值:待公布 预测值:

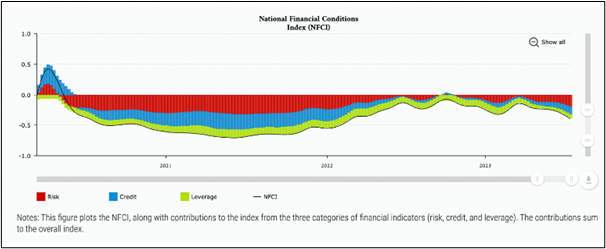

摘要美联储自去年开始大量暴力升息下,美国联邦利率自0%快速来到5.25-5.5%,快速升息下怎么对金融市场毫无影响,未来该怎么观察呢?此次主席鲍威尔在7月利率决议时提到:货币政策的限制性还没有足够长的时间来充分发挥作用!未来仍要观察货币政策发酵状况,特别是就业市场是否快速下滑。 由芝加哥联储金融宽松指数持续放松来看,由3月后明显转为宽松,三项变量中,风险偏好与信贷均获得改善,时间点恰好在美

美联储自去年开始大量暴力升息下,美国联邦利率自0%快速来到5.25-5.5%,快速升息下怎么对金融市场毫无影响,未来该怎么观察呢?此次主席鲍威尔在7月利率决议时提到:货币政策的限制性还没有足够长的时间来充分发挥作用!未来仍要观察货币政策发酵状况,特别是就业市场是否快速下滑。

由芝加哥联储金融宽松指数持续放松来看,由3月后明显转为宽松,三项变量中,风险偏好与信贷均获得改善,时间点恰好在美国银行发生危机,美联储一边放水QE,一边紧缩政策下产生,加上金融市场会提早反应未来走势,进一步降低通胀预期,使金融指数更加放松。金融环境放松,直接导致财富效应的发生,股市就是最明显例子,也带动消费旺盛和实体经济较预期强劲。先前笔者评论【世界银行调降2024全球经济成长】中提及升息造成货币政策影响延后,来自于就业市场紧俏,工资增长带动消费,及财富效应。因此,三者效应抵销了紧缩政策冲击,并非持续升息对经济毫无影响,而是效应被延后了;至于这样冲击是否能化小,这需要后续经济数据观察、应证这也是为何主席鲍威尔再利率决议上出现边走边看态度。

(图为:金融环境宽松指数成因;数据源:芝加哥联储)

由另一个角度来观察,升息对信贷紧缩影响,下图为国内银行紧缩企业贷款标准净比例,是对美国70家国内银行与约20间位于美国的外国银行分支机构进行调查,内容包括放贷标准与条款变动、放贷供给和需求变动,调查结果整体以0 为临界点。企业贷款标准净比例自2022年4月开始一路上升近期来到46%附近,该比例上升时间点正是这波升息始点,随美联储加息脚步未停止下,紧缩程度持续来到这波高点,影响绝对是有的,但被就业与财富效应锁缓冲;再者观察美国商业银行贷款违约率,都仍在相对低档,唯独信用卡违约率有上升迹象,但也仅2.43%,住宅1.73%,商业住宅也仅0.76%。

货币政策效益被延后担忧,让美联储需要更多经济数据证据来验证,这也是为何此次利率决议,鲍威尔并未释放更多关于利率预测的原因,要洞悉总体经济看法,仍需要追踪数据发展,一步步验证。

(图为:美国银行紧缩企业贷款标准净比例;数据源:财经M平方)

技术面部分

黄金4小时格局看,前一日守住1950支撑后开始反弹,走势几乎把上周GDP下杀抹平3/4,整体格局仍维持1943-1982区间,以更大日线格局观察,黄金逐步完成头肩底型态,颈线位置同样是1982。短线投资人于1943-1982区间低买高卖,中线一点投资人等待1982突破有机会走出中期趋势。

(图为:黄金4小时图)

【以上内容仅供参考,不代表本平台立场,坚定自己的思路,做好相应风险控制】

免责申明 用户在金投网发表的所有资料、言论等仅代表个人观点,所有内容的准确性、可靠性或完整性金投网不做任何保证。未经证实的信息仅供参考,不做任何投资和交易根据,据此操作风险自担。金投网未授权任何第三方机构或个人与用户私加联系方式,请切勿轻信且不要将您的个人账户信息与资料透漏给他人,任何用户私加联系方式由此带来的账户与资金损失都由用户自行承担。

相关阅读

下载金投网

升级VIP提示

某某栏目为VIP专享栏目开通VIP后可编辑

开通VIP

开通VIP