资料信息全部由该注册用户自行编写,所有内容的准确性、可靠性或完整性金投网不做任何保证。金投网未授权任何平台与用户私加联系方式,请勿轻信且不要将您的个人账户信息与资料透漏给他人,任何用户私加联系方式由此带来的账户与资金损失都由用户自行承担。

星期六28

加拿大截至10月27日当周总钻井数量(口) 01:00美国

前值:198 公布值:196 预测值:

星期六28

美国9月达拉斯联储PCE指数(%)(1028当天不定时) 22:30美国

前值:2.6 公布值:待公布 预测值:

摘要上周金融市场最大消息就是美国CPI通胀数据明显低于市场预期,美元指数当周重挫-3.95%,跌破109.5日线头部颈线支撑,市场认为美联储战胜通胀,纳指期货周涨近9%,而自此美股自此由蝶转升了吗?笔者认为仅是短期乐观预期所致,并未逆转真正股市现况。 10月CPI通胀数据来看,CPI年增率7.7%(前值8.2%),优于预期的8%;核心CPI年增6.3%(前值6

上周金融市场最大消息就是美国CPI通胀数据明显低于市场预期,美元指数当周重挫-3.95%,跌破109.5日线头部颈线支撑,市场认为美联储战胜通胀,纳指期货周涨近9%,而自此美股自此由蝶转升了吗?笔者认为仅是短期乐观预期所致,并未逆转真正股市现况。

10月CPI通胀数据来看,CPI年增率7.7%(前值8.2%),优于预期的8%;核心CPI年增6.3%(前值6.6%),优于预期6.5%;CPI月增率0.4%(前值0.4%),优于预期0.6%,核心CPI月增0.3%(前值0.6%),优于预期0.5%。拆解细项月增表现来看,二手车、服饰与医疗保健降幅最大,医疗相关价格下滑成因为新会计年度的一次性调价,属于非经济因素。而核心CPI中的住房成本仍年增6.9%,月增0.8%,虽然美国房租指数已经明显下跌,但关键的等效租金OER仍在上升,大约滞后房价约一年。数据公布后两位官员,费城联储主席Patrick Harker与达拉斯联储主席Lorie Logan同时鸽派发言,都表示未来将放缓升息脚步。

一年多来,CPI首次大幅优于预期市场当然受到明显激励大涨,但是笔者仍提出几点质疑,首先美联储通涨目标为2%,目前来看仍是超过约3倍之多,再者放缓升息不代表停止升息甚至降息。尤其美股自2009以后股市涨跌跟货币供给高度相关,今年以来美国加息与缩表不断将市场活水收回,当上游资金减少,货币市场或是二级市场肯定受到影响,有限资金要推升股市走向多头有一定难度,笔者会定调为市场情绪转变的空头反弹。加上近期不断在评论中提及的国债流动性并未出现明显改善,财政部大举发债下,金融资购受限于资本适足率下根本无接盘能力;加上美联储于2023年3月仍再升息达1%,仍会压抑债券价格下,买盘更是消息面对,CPI通胀滑落对于国债流动性并无实质帮助,问题并未解,目前Bloomberg流动性指数仍在高位。其他像是受到紧缩政策影响的商业票据基差、欧洲美元与FRA远期利率基差都相对高位,在在反应加息对各面向流动性压力仍并未解除,要说市场基本面问题解决太过草率。

至于对金融市场走势未来认为整体基本面并未逆转,美元虽跌破日线颈线支撑,,目前仍属于历史高位,要直线下跌机率不大,在持续加息背景下,维持高档震荡机会高;而美股也不认为就此V转向上,投资人依旧留意12月14日美联储是否真正调降利率终点,如通胀持续滑落下,高概率为震荡打底机会是较大的,投资人也勿过度乐观,仍需大胆假设小心求证。

技术面部分

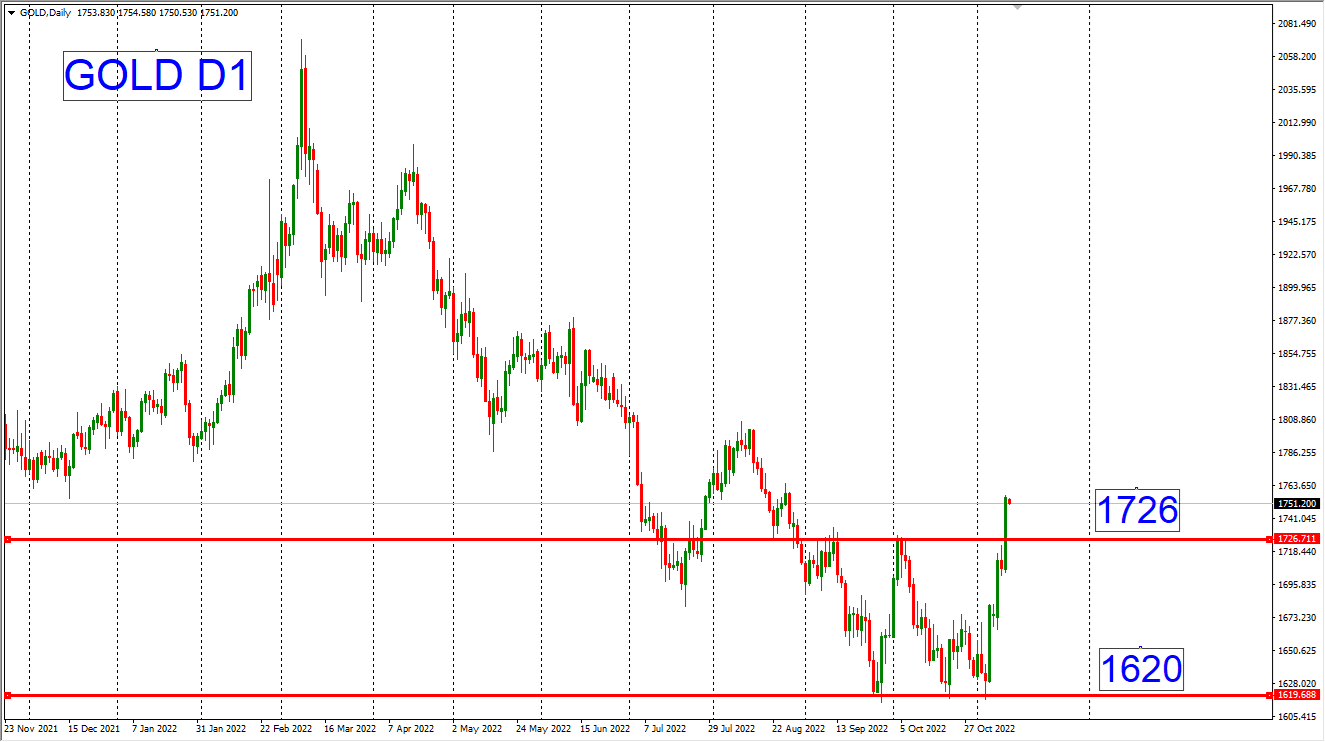

前一个交易日,黄金上周在突破日线下降趋势线后,突破1620-1726近百点底部型态,W底确立,黄金进入反弹回升机会,在连续拉升下,上周五涨幅明显缩小,加上小时图似乎有边拉抬边出货迹象,操作上不建议追多,稳健投资人可代价格短线修正1726后偏多布局,激进投资人可以等短线滞涨后逆势短空操作涨多回调机会,进场后严格设置风险停损。

(图为:黄金日线图)

【以上内容仅供参考,不代表宝汇投资立场,坚定自己的思路,做好相应风险控制】

免责申明 用户在金投网发表的所有资料、言论等仅代表个人观点,所有内容的准确性、可靠性或完整性金投网不做任何保证。未经证实的信息仅供参考,不做任何投资和交易根据,据此操作风险自担。金投网未授权任何第三方机构或个人与用户私加联系方式,请切勿轻信且不要将您的个人账户信息与资料透漏给他人,任何用户私加联系方式由此带来的账户与资金损失都由用户自行承担。

相关阅读

下载金投网

升级VIP提示

某某栏目为VIP专享栏目开通VIP后可编辑

开通VIP

开通VIP