资料信息全部由该注册用户自行编写,所有内容的准确性、可靠性或完整性金投网不做任何保证。金投网未授权任何平台与用户私加联系方式,请勿轻信且不要将您的个人账户信息与资料透漏给他人,任何用户私加联系方式由此带来的账户与资金损失都由用户自行承担。

星期六28

加拿大截至10月27日当周总钻井数量(口) 01:00美国

前值:198 公布值:196 预测值:

星期六28

美国9月达拉斯联储PCE指数(%)(1028当天不定时) 22:30美国

前值:2.6 公布值:待公布 预测值:

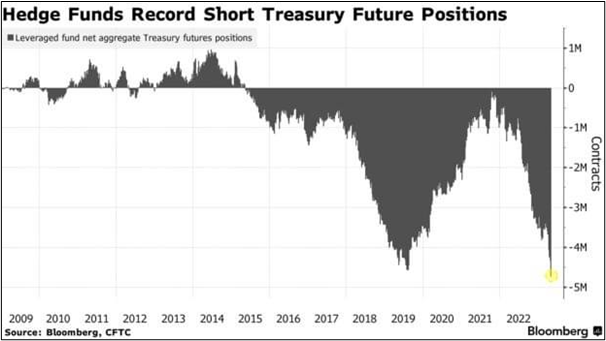

摘要近期市场上不断讨论【对冲基金做空美国国债期货的头寸创下历史新高】,尤其今年三月以来美债价格持续上涨,空方部位却持续增加不寻常现象,难不成价格越涨,对冲基金持续放空?还是应对近期美国举债上限的议题做避险呢? (图为:对冲基金做空国债部位来到历史新高;数据来源:Bloomberg) 举债上限的避险空单势必有的,但更多的部分则在国债基差套利,就是买进现货、放空期货的方式,赚看似微薄

近期市场上不断讨论【对冲基金做空美国国债期货的头寸创下历史新高】,尤其今年三月以来美债价格持续上涨,空方部位却持续增加不寻常现象,难不成价格越涨,对冲基金持续放空?还是应对近期美国举债上限的议题做避险呢?

(图为:对冲基金做空国债部位来到历史新高;数据来源:Bloomberg)

举债上限的避险空单势必有的,但更多的部分则在国债基差套利,就是买进现货、放空期货的方式,赚看似微薄报酬。本文就趁此聊聊2020年新冠疫情下,国债基差交易的瞬间逆转,进而引爆流动性危机及美股镕断!

美国国债看似全球最安全的避险港口为何会成为引爆流动性的因子呢?关键就在回购市场循环放大杠杆,大多数对冲基金将买入的国债,拿到回购市场做抵押借入资金,再买入一笔国债,让同一份资金来回抵押,提高使用率,放大杠杆,目的就是将期、现货之间些微的价差利润放大,以扩大报酬率。一般期货市场价格因风险计价与储存成本,正常市况下价格高于现货价格,其中间价差为基差。

2020年3月新冠疫情,及OPEC和俄罗斯谈判破裂,导致避险资金涌入期货市场避险下,进而推高期货价格,期、现货扩大下,让基差交易者彻底失败,对冲基金被迫停损期货空单,短时间引爆踩踏效应下,最终流动性危机引爆。由于在国债市场交易策略多样性,要确切知道哪种策略会失败实在不易,投资者仅能以买卖价差与市场深度来观察,或是读者能观察回购市场利率来检视。下图为前1%的出价,上周美联储将联邦利率调升至5-5.25%,回购利率出价一旦低于5%就不寻常,5月8日一度4.99%,甚至加息前联邦利率为4.75-5%,4月底甚至最低有道4.72%,这就意味有人在抢国债来解杠杆。

现在市况美联储在加息机会不大,债市波动率也大幅下降,但笔者仍强调在持续缩债下,银行流动性危机问题并未真正解决,而金融资产现今交错复杂下,与影子银行盛行,抛售其一金融资产都有可能传导至其他资产,最终冲击金融体系,投资人也可持续追踪做空国债仓位与债务上限。

(图为:前1%回购利率4月中一度低于低板价;数据来源:纽约Fed)

技术面部分

前一个交易日观察,黄金在晚间美国就业数据出炉后涨势回落,跌破日内低点;今日开盘价格持续弱势在开盘价之下,投资人留意2010支撑价格附近,如守稳转强才是布局短多机会,短曲监看2010-2020。

(图为:黄金4小时图)

【以上内容仅供参考,不代表本平台立场,坚定自己的思路,做好相应风险控制】

免责申明 用户在金投网发表的所有资料、言论等仅代表个人观点,所有内容的准确性、可靠性或完整性金投网不做任何保证。未经证实的信息仅供参考,不做任何投资和交易根据,据此操作风险自担。金投网未授权任何第三方机构或个人与用户私加联系方式,请切勿轻信且不要将您的个人账户信息与资料透漏给他人,任何用户私加联系方式由此带来的账户与资金损失都由用户自行承担。

相关阅读

下载金投网

升级VIP提示

某某栏目为VIP专享栏目开通VIP后可编辑

开通VIP

开通VIP